I forward sono strumenti derivati molto utilizzati per gestire il rischio e fissare oggi un prezzo che verrà applicato in una transazione futura.

Rientrano nella categoria dei contratti a termine, cioè accordi in cui due parti stabiliscono oggi il prezzo di acquisto o vendita di un’attività che sarà scambiata a una certa data futura.

Sono contratti fondamentali per imprese, esportatori, importatori, investitori e operatori finanziari che vogliono eliminare l’incertezza sul prezzo futuro di un sottostante: materia prima, valuta, tasso di interesse o titolo finanziario.

In questo articolo analizziamo funzionamento, payoff, rischi, utilizzi e caratteristiche tecniche.

Cos’è un contratto forward

Un forward è un contratto in cui due parti si impegnano a comprare/vendere un’attività (sottostante) a una data futura e a un prezzo prefissato (prezzo forward o K).

È un contratto:

- a termine → la consegna avviene in futuro;

- OTC (over the counter) → negoziato privatamente, fuori dai mercati regolamentati;

- flessibile → completamente personalizzabile;

- vincolante → alla scadenza entrambe le controparti sono obbligati ad adempiere.

Nessun vincolo di sottostante o scadenza

Nei forward non esistono limiti di mercato, quantità o scadenze; sono le controparti a decidere:

- cosa scambiare,

- quanta quantità,

- a che prezzo,

- in quale data,

- con consegna fisica o regolamento finanziario.

Come funziona

Nella stipula del forward si definiscono in anticipo:

- L’oggetto dello scambio (bene/valuta/tasso).

- La quantità del sottostante.

- Il prezzo forward (K) che si applicherà alla scadenza.

- La data di regolamento futura (T).

Alla scadenza, il contratto viene regolato confrontando:

- K = prezzo fissato nel contratto

- S = prezzo spot del sottostante alla scadenza

Le due posizioni del forward: long e short

Nel forward abbiamo sempre due controparti con aspettative opposte:

1. Long position (acquirente)

- Si impegna a comprare il sottostante a scadenza.

- Ha aspettative rialziste sul prezzo futuro.

- Guadagna se S > K, perde se S < K.

2. Short position (venditore)

- Si impegna a vendere il sottostante a scadenza.

- Ha aspettative ribassiste sul prezzo futuro.

- Guadagna se S < K, perde se S > K.

Il forward è un gioco a somma zero: ciò che guadagna uno equivale alla perdita dell’altro.

Il payoff

Il payoff è il risultato economico dell’operazione alla scadenza. Per valutarlo bisogna confrontare:

- il prezzo fissato nel contratto (K)

- il prezzo di mercato al momento della regolazione (S)

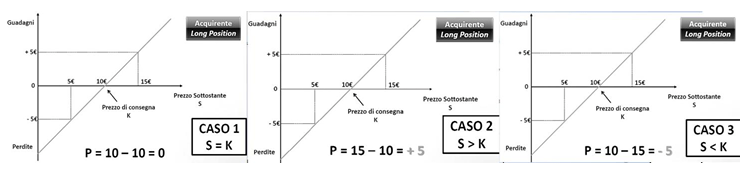

Payoff della posizione lunga (acquirente)

Payoff (long) = S – K

CASI:

- S = K → nessun guadagno né perdita.

- S > K → guadagno pari a (S – K).

- S < K → perdita pari a (K – S).

L’acquirente guadagna quando il mercato sale sopra il prezzo che lui ha fissato in anticipo.

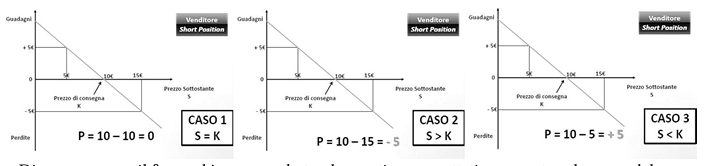

Payoff della posizione corta (venditore)

Payoff (short) = K – S

CASI:

- S = K → nessun guadagno né perdita.

- S > K → perdita pari a (S – K).

- S < K → guadagno pari a (K – S).

Il venditore guadagna quando il prezzo scende sotto quello prefissato nel contratto.

Finalità

1. Finalità di copertura (hedging)

Quando un’impresa stipula un forward per proteggersi dall’incertezza, l’obiettivo è neutralizzare il rischio di variazione dei prezzi.

Esempi:

- un importatore blocca il tasso EUR/USD;

- un panificio fissa il prezzo del grano;

- un’azienda energetica stabilisce oggi il prezzo del gas per consegne future.

In questo caso, il forward serve a stabilizzare i costi ed eliminare la volatilità.

2. Finalità speculative

Due soggetti possono negoziare un forward solo per cercare un profitto dalla variazione del prezzo futuro del sottostante.

- Il long scommette che il prezzo salirà.

- Lo short scommette che il prezzo scenderà.

Il payoff mostra chiaramente che i forward amplificano guadagni e perdite, perché non richiedono esborso iniziale rilevante e incorporano leva implicita.

Caratteristiche principali

1. Contratto simmetrico

È un contratto a somma zero: il guadagno del long è la perdita dello short e viceversa.

2. Rischio di controparte

Essendo OTC, se una delle due parti non adempie, l’altra subisce il danno.

3. Rischio di liquidità

Un forward è difficile da chiudere anticipatamente, perché serve una controparte con:

- stesse aspettative,

- stesso sottostante,

- stessa scadenza.

Questo lo rende molto poco liquido.

4. Elevata personalizzazione

Quantità, date, prezzi e condizioni sono completamente liberi.

È uno dei motivi per cui i forward sono molto diffusi tra aziende e istituzionali.

5. Negoziazione esclusivamente OTC

Il forward non passa da mercati regolamentati e non richiede margini iniziali.

Questo aumenta la flessibilità, ma anche il rischio.

Determinazione del prezzo

Il prezzo forward deriva da un equilibrio finanziario che impedisce arbitraggi.

Per un sottostante non fruttifero, la formula base è: F = S₀ (1 + r)^T

dove:

- F = prezzo forward

- S₀ = prezzo spot

- r = tasso di interesse

- T = tempo (in anni)

Conclusione

Il contratto forward è uno strumento fondamentale dei mercati finanziari: flessibile, potente, personalizzabile e ampiamente usato per copertura e speculazione.

Tuttavia, la sua natura OTC comporta rischi significativi: rischio di controparte, scarsa liquidità e necessità di valutazioni precise sul prezzo del sottostante.

Comprendere payoff, posizioni long/short e logiche di formazione del prezzo consente di capire come le imprese gestiscono il rischio e come funzionano molti altri derivati, come futures, swap e opzioni.

Lascia un commento