Introduzione

L’IPO, acronimo di Initial Public Offering (offerta pubblica iniziale), è il processo attraverso il quale un’azienda si quota per la prima volta in Borsa offrendo al pubblico le proprie azioni. In altre parole, rappresenta il momento in cui un’impresa passa da “privata” a “pubblica”, permettendo a investitori istituzionali e retail di diventare soci acquistando quote del capitale.

Per l’azienda è una tappa fondamentale: consente di raccogliere capitali per crescere, ma comporta anche nuove responsabilità e obblighi di trasparenza.

Questa è un’operazione molto complessa e costosa; prima di affrontarla, le aziende comparano costi e benefici.

Esistono diverse regole e procedure per effettuare un’IPO che possono variare in base al Paese, al mercato regolamentato di riferimento e alla modalità di collocamento scelta. La procedura che andremo ad analizzare in questo articolo è quella più comune e utilizzata nei mercati regolamentati internazionali (viene adottata anche in Italia): IPO tradizionale con metodo di book building (o offerta pubblica di sottoscrizione tradizionale). In questa procedura l’azienda collabora con una o più banche d’investimento, chiamate underwriter che aiutano a stabilire la valutazione dell’impresa, raccolgono manifestazioni d’interesse dagli investitori e fissano il prezzo finale di collocamento. Questo è il metodo più controllato e garantisce un prezzo di mercato realistico.

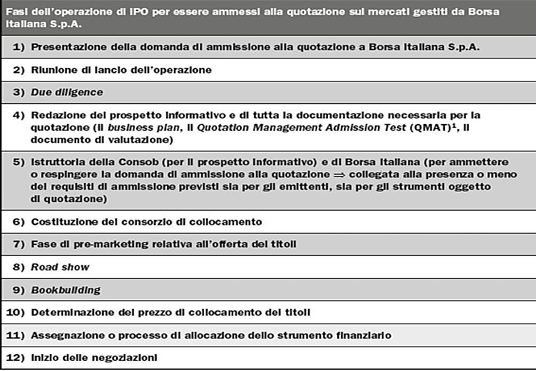

Le fasi di un’IPO

Un’IPO non si realizza in pochi giorni: il processo può durare diversi mesi e si articola in varie fasi principali.

1. Valutazione preliminare e decisione di quotarsi

L’azienda valuta se è pronta per la Borsa, analizzando fattori come dimensioni, solidità finanziaria, governance e prospettive di crescita.

In questa fase viene scelta la banca d’investimento (o il consorzio di collocamento) che accompagnerà la società nel percorso.

Può essere costituito un consorzio di collocamento costituito da più imprese di 3 tipi:

- un consorzio solo di selling (selling group), in cui il consorzio si limita a proporre l’investimento agli acquirenti e la parte che non viene acquistata rimane in carico all’emittente;

- un collocamento con garanzia (underwriting group), in cui il consorzio dà una garanzia all’emittente. In pratica, il consorzio si impegna a dare la massima diffusione alla proposta di sottoscrizione dei nuovi titoli e si impegna ad acquistare i titoli rimasti e non sottoscritti dagli investitori;

- un collocamento a fermo, in cui il consorzio si compra tutta l’emissione dall’emittente ad un prezzo più basso rispetto a quello al quale ricollocherà i titoli sul mercato.

2. Due diligence e preparazione del prospetto informativo

Si effettua una due diligence, ossia un’analisi approfondita della situazione economica, patrimoniale e legale dell’impresa.

Successivamente si redige il prospetto informativo, un documento ufficiale che descrive nel dettaglio l’attività, i bilanci, i rischi e gli obiettivi dell’azienda.

Il prospetto deve essere approvato dalle autorità di vigilanza (in Italia la Consob) ed è finalizzato a garantire la tutela nei confronti degli investitori.

3. Valutazione dell’azienda e determinazione del prezzo

La banca incaricata effettua una valutazione dell’impresa e stabilisce, insieme alla società, un intervallo di prezzo iniziale per le azioni.

Spesso viene utilizzata la metodologia del book building, cioè la raccolta di manifestazioni d’interesse dagli investitori per capire quale prezzo il mercato è disposto a pagare.

4. Roadshow e offerta al pubblico

L’azienda e i suoi dirigenti presentano il progetto a potenziali investitori tramite incontri, conferenze e campagne di comunicazione (il cosiddetto roadshow).

Successivamente, le azioni vengono offerte al pubblico:

- Tranche istituzionale: riservata a investitori professionali.

- Tranche retail: destinata ai piccoli risparmiatori.

5. Assegnazione delle azioni e debutto in Borsa

Dopo aver raccolto le richieste, le azioni vengono assegnate e inizia la contrattazione ufficiale sul mercato regolamentato.

È il momento del debutto in Borsa, in cui il prezzo iniziale può salire o scendere in base alla domanda effettiva del mercato.

Altre modalità di IPO

– Fixed price offering (offerta a prezzo fisso)

In questo caso, il prezzo delle azioni è stabilito in anticipo e uguale per tutti gli investitori. Non c’è una fase di book building o raccolta di ordini.

La procedura è più semplice e veloce, spesso utilizzata per piccole aziende o mercati secondari. C’è il rischio che il prezzo stabilito è errato.

– Direct listing (quotazione diretta)

L’azienda non emette nuove azioni e non raccoglie capitali durante la quotazione. Semplicemente, le azioni già esistenti vengono rese negoziabili in borsa.

Questa modalità è usata da società molto conosciute che non hanno bisogno di nuovi fondi ma vogliono offrire liquidità agli azionisti.

– SPAC (special purpose acquisition company)

Questa procedura è una modalità indiretta di IPO: una società già quotata (la SPAC) raccoglie fondi per poi fondersi con un’azienda privata, portandola così automaticamente in borsa.

La SPAC è stata molto popolare negli USA negli ultimi anni perché consente un accesso più rapido e flessibile ai mercati.

Caratteristiche principali di un’IPO

- L’azienda offre al mercato nuove azioni (aumento di capitale) o azioni esistenti (vendute dagli attuali soci).

- Il processo è regolamentato da autorità di vigilanza (in Italia da Consob e Borsa Italiana).

- Dopo la quotazione, l’impresa è soggetta a obblighi di trasparenza, deve pubblicare bilanci periodici e comunicare ogni informazione rilevante.

- L’azienda viene inserita in un indice di mercato, in base al settore e alla capitalizzazione.

Vantaggi di un’IPO per l’azienda

- Accesso a capitali: permette di raccogliere fondi per finanziare nuovi progetti, espansioni o ridurre l’indebitamento.

- Maggiore visibilità e reputazione: essere quotati migliora l’immagine aziendale e la fiducia di clienti, fornitori e partner.

- Liquidità per gli azionisti: gli azionisti iniziali possono vendere parte delle proprie quote sul mercato.

- Incentivi per i dipendenti: è possibile creare piani di stock option legati alle performance aziendali.

Svantaggi e rischi di un’IPO

- Obblighi e burocrazia: dopo l’IPO, l’azienda deve pubblicare periodicamente i risultati e rispettare rigide regole di governance.

- Pressione del mercato: gli investitori si aspettano risultati costanti: ciò può spingere il management a privilegiare obiettivi di breve periodo.

- Diluzione del controllo: i fondatori possono perdere parte del potere decisionale a favore dei nuovi azionisti.

Costi di un’IPO

I costi di una quotazione variano molto in base alla dimensione dell’azienda, ma generalmente comprendono:

- Commissioni bancarie (fino al 5–7% del capitale raccolto)

- Consulenze legali e contabili

- Spese di marketing e comunicazione

- Costi di listing presso Borsa Italiana

- Oneri di conformità e revisione post-quotazione

In totale, i costi complessivi possono arrivare anche al 10–15% dei capitali raccolti.

Conclusione

L’IPO è un passaggio cruciale nella vita di un’azienda: un trampolino verso la crescita, ma anche una prova di maturità.

Permette di accedere a nuove risorse e visibilità, ma richiede trasparenza, disciplina e capacità di operare sotto i riflettori del mercato.

Per gli investitori, partecipare a un’IPO può essere un’opportunità interessante — ma solo se si comprendono a fondo i rischi, i fondamentali dell’azienda e le dinamiche del mercato azionario.

Lascia un commento